USDA:2025年中国水产报告——水产品生产(养殖及捕捞)

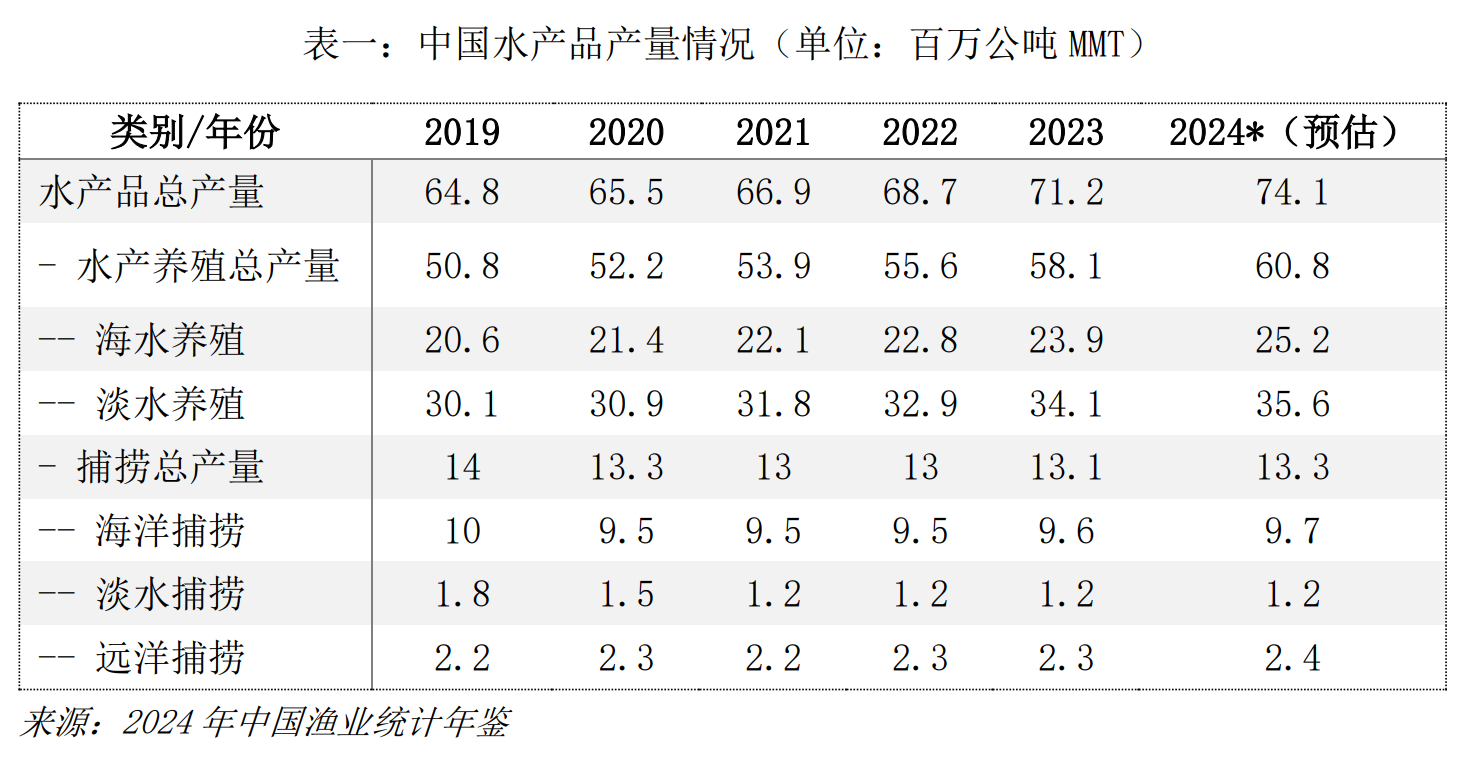

据估算,2024年中国水产品总产量达到7,410万吨,相较于上一年的7,120万吨,增长率为4.1%。

其中,水产养殖产量表现突出,得益于市场需求的稳定以及养殖规模的持续扩张,2024年水产养殖产量预估为6,080万吨,比2023年的5,810万吨增加了270万吨。

在捕捞方面,海洋与淡水野生捕捞的海产品产量也有小幅上扬,从2023年的1,310万吨微增至2024年的1,330万吨。尽管2024年各类水产品价格普遍走低,且野生捕捞水产品量几乎没有实质性增长,但展望2025年,随着水产养殖面积的进一步拓展以及生产效率的提升,中国水产品总产量有望实现适度增长。

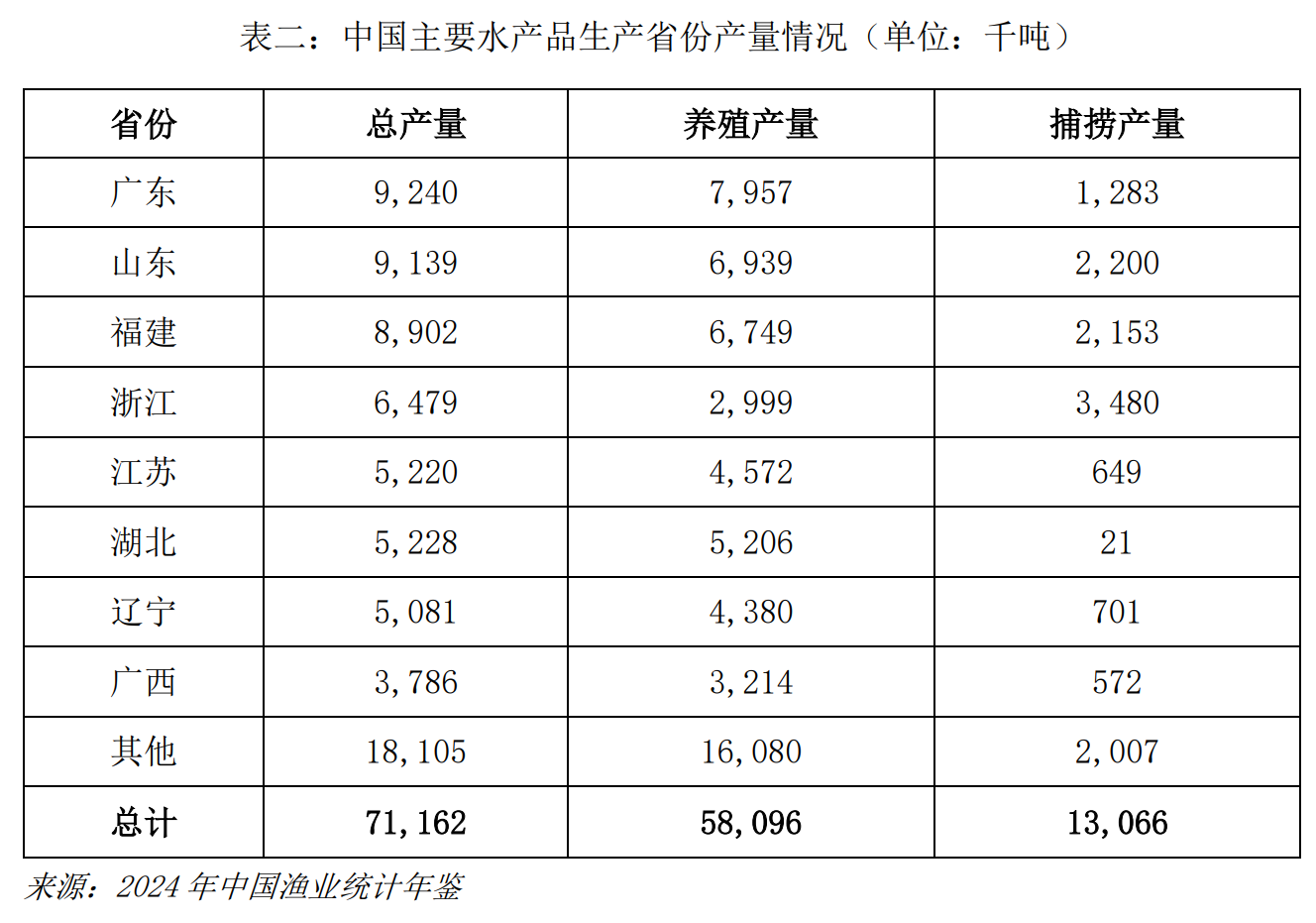

2023年,广东、山东、福建和浙江凭借得天独厚的沿海区位优势、充沛的淡水资源以及完备成熟的生产设施,依旧稳居中国水产品生产大省之列。这四个省份的水产品总产量在2023年全国水产品总产量中占比达47.5% 。

在淡水养殖领域,湖北、广东和江苏表现突出,三省总产量在2023年达到1,320万吨,占当年全国淡水养殖总产量的38.7%。而在海水养殖方面,山东、福建、辽宁和广东优势显著,其总产量在2023年为1,870万吨,占全国海水养殖总产量的79% 。

一、水产养殖

2024年,中国稳居全球水产养殖生产国首位 。2023年水产养殖产量达5,810万吨,同比增4.4%(净增250万吨)。这一增长态势得益于多方面因素的共同作用:通过推进集约化和工业化进程,生产效率得到显著提升;生产面积不断扩大;野生捕捞水产品的供应量略有减少;零售与餐饮行业对预制水产品的需求呈现出爆发式增长。

尽管2024年分类型的水产养殖产量官方数据尚未正式公布,但农业农村部的初步统计结果显示,在2024年前十个月里,淡水养殖产品产量达到了2,730万吨,海水养殖产品产量则为2,070万吨,相较于2023年,两者分别实现了5.3%和4.3%的增长。

农业农村部饲料统计表明,2024年水产养殖饲料产量同比降3.5%。业内认为,水产品价格与利润率下降致复合饲料需求减少、农户自配饲料增加。长期看,工业化、集约化推动饲料需求;短期因饲料转化率提升,新技术、育种改进或减缓饲料消耗增速。

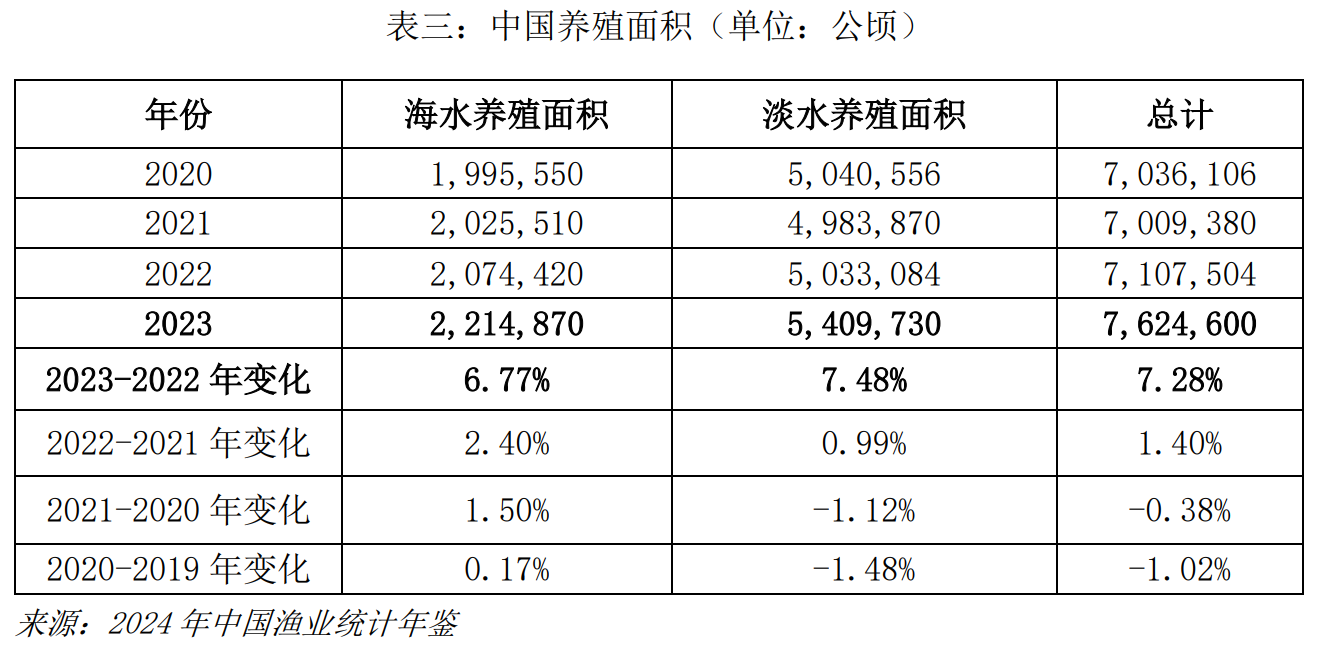

2024年水产养殖产量的提升,部分得益于水产养殖生产面积的恢复,这一恢复过程始于2023年并延续至2024年。自2018年中国加强环境法规管理以来,水产养殖面积曾一度呈下降趋势(具体可参考《2022年中国渔业产品年度报告》)。2025年发布的 “一号文件”,及2023年6月多部门发布的《关于加快深海养殖发展的意见》从不同方向指导行业发展。据中国行业内消息人士预测,2024年海洋养殖面积还将实现进一步的温和增长,海洋水产养殖面积预计将比2023年增加超过2%。未来该领域的增长前景,在一定程度上将取决于能否持续保持生产面积的增长趋势。

水产养殖是中国增加水产品供应的主渠道。消费者对高品质、加工类水产品需求增长,将推动行业发展。2024 年中国农业展望会议预测,水产养殖产量将以每年1.1%的速度增长,2033年达6,253万吨,野生捕捞产量总体平稳,届时水产养殖产量占比将达82.8% 。

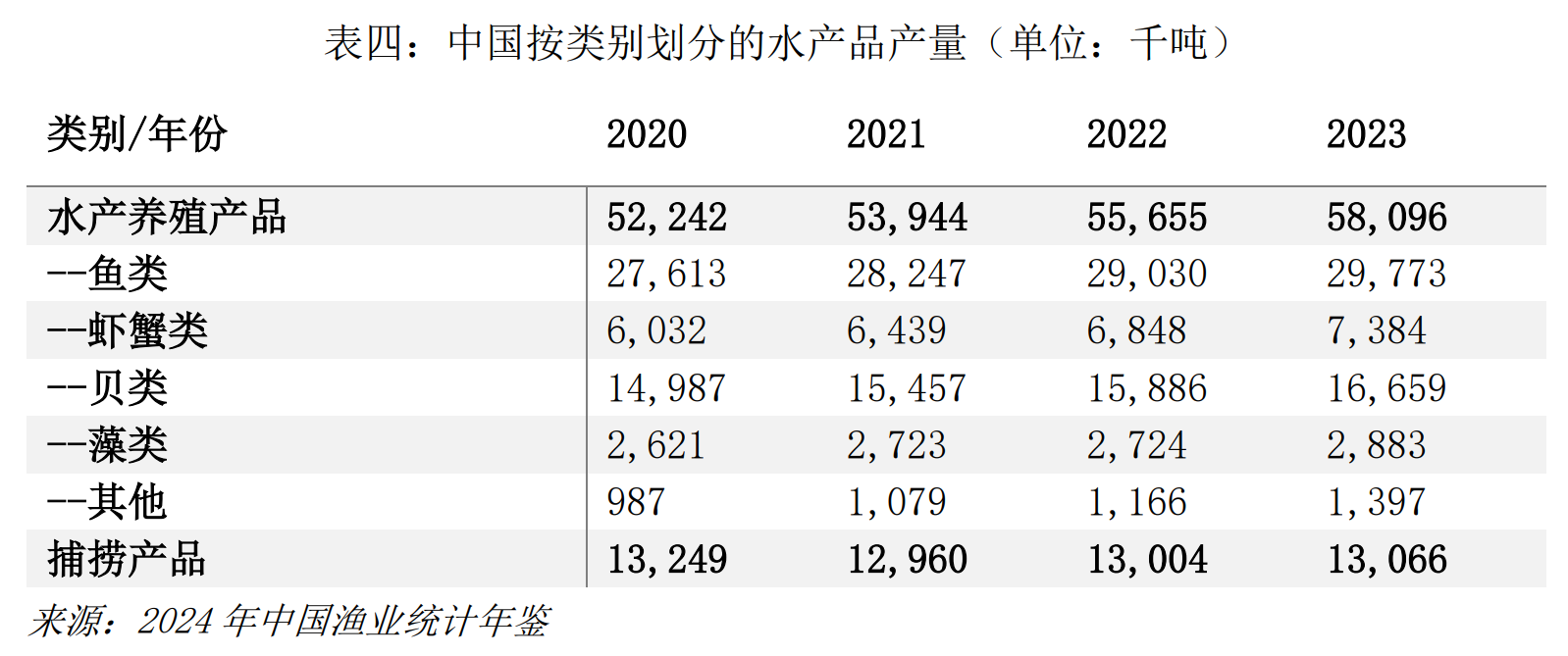

鱼类在2023年依旧是水产养殖的主要产品,占当年水产养殖产量的51.2% 。该年度鱼类总产量达2,980万吨,较上一年增长2.6%。其中,淡水鱼产量为2,770万吨,同比增长2.2%;海水鱼产量则是210万吨 。

2023年,草鱼、鳙鱼、鲢鱼、鲫鱼和鲤鱼这五种鲤鱼,稳坐水产养殖最受欢迎淡水鱼的宝座,总产量达1,890万吨,较2022年增长1%。其需求持续旺盛,源于成本低、易获取且新鲜,国内各省池塘、湖泊、水库广泛养殖。2024年官方产量数据未出,但预计会适度增长以满足需求。

中国作为全球最大的罗非鱼生产国,2023年产量从2022年的174万吨增至182万吨,涨幅4.6%。因出口需求疲弱,且低价越南巴沙鱼大量涌入,罗非鱼产量大概率维持平稳或微降。海南等主要生产省份联合行业协会,通过线上推广、餐厅促销等方式,大力开拓国内市场,展示各类加工产品,成效显著,带动2024年国内消费量提升。广东、海南、广西、云南、福建等南方省份仍是主产地,2023年占全国总产量的97.3%。

2023年鲶鱼产量持续攀升,达44.1万吨,较上一年增长6%,得益于国内消费稳步上扬。四川、广东、湖北、河南、广西是主要产区,占总产量的76.9%。2024年官方产量数据未公布,业内预计将适度增长。

2023年,中国甲壳类产量从2022年的685万吨增至738万吨,其中海洋甲壳类从195万吨增至206万吨,淡水甲壳类产量达533万吨,较2022年增长8.8%。中国是全球最大的南美白对虾生产国,2023年产量近224万吨,增长6.7%。不过,低价进口虾的冲击,可能会抑制2024年及后续国内虾类生产增速。小龙虾作为本土水产品,行业协会与地方政府联动,举办厨师比赛、品尝活动、餐厅促销等,提升消费者关注度。国家统计局数据显示,2023年小龙虾产量从2022年的290万吨增至320万吨,增长9.4%,湖北、安徽、湖南、江苏、江西五省占总产量90% 以上。因国内高端消费者及餐饮服务行业需求强劲复苏(2023年国家统计局数据显示该行业总收入增长20.4%),预计2024年水产甲壳类总产量将增长。

2023年贝类产量从2022年的1,590万吨增至1,670万吨。因2023年海水养殖面积扩大,预计2024年产量将进一步增加。山东、福建、辽宁、广东、浙江、广西是海洋养殖贝类产量最高的六个省份,2023年占总产量的93%。

二、野生捕捞

中国国家统计局(NBS)数据显示,2023年野生水产品总产量为1,310万吨,较前一年的1,300万吨有所增长。目前,2024年野生水产品总产量暂未公布。据中国农业农村部(MARA)对20个省份的统计,2024年前11个月,海洋野生捕捞产量达894万吨,同比增长1.4%,淡水野生捕捞产量则几乎维持在88万吨不变。当下,中国国内水域的野生水产品生产遭遇湖泊、河流及附近海域渔业资源恶化难题。为化解这一困境,中央、省及地方各级政府持续维持,甚至在部分区域扩大了沿海与淡水季节性禁渔期。依据 MARA 数据,2024年海洋禁渔期从5月延续至9月,长江、黄河及其主要支流的禁渔期则从4月持续至7月底。这些禁令,与以往实施的禁令(详见《2021 年中国水产品年报》和《2022 年中国水产品年报》)共同作用,使得野生捕捞产量整体下降,不过生态系统与渔业资源得到了改善。

2023年10月24日,中国发布《中国远洋渔业白皮书》。文件显示,2022 年中国共有177家获批远洋渔业企业,2,551艘远洋渔船,其中1,498艘在公海作业。作业区域涵盖太平洋、印度洋和大西洋的公海,南极水域,以及相关合作国管辖水域。据农业农村部数据,2022年和2023年,中国远洋(非国内海洋)捕捞总产量稳定在每年约230万吨。截至本报告发布,虽无官方数据,但2024年该趋势似乎仍在延续。

农业农村部推行 “零增长” 政策,将国内海洋捕捞量限制在每年1,000万吨以下。在2024年9月底的新闻发布会上,农业农村部称已制定并实施海洋渔业资源总量管理和海洋捕捞的 “双控” 制度,旨在控制国内海洋捕捞总产量(每年不超1,000万吨),以及大中型海洋捕捞渔船数量(不超现有5万艘)。农业农村部估算,近海渔业资源的最大可持续产量维持在每年1,000万吨以上。据其估计,2018 - 2023年,中国国内海洋捕捞产量稳定在每年约950万吨。带鱼、鳀鱼、鲭鱼和梭子蟹等主要经济鱼类的捕捞产量保持平稳,而马鲛鱼、鲳鱼、鱿鱼等的捕捞产量稳步上升。

- 乌拉圭58厂

- 报盘

- 关税

- 榴莲

- 车厘子

- 活牛价格