2025 年 4 月 12 日,中国对原产于美国的牛肉等农产品加征关税至 135% 的政策正式落地,这一举措引发全球牛肉市场震动。

作为全球最大的牛肉进口国,中国此举不仅是对美国关税政策的反制,更标志着国内养牛业将迎来前所未有的发展机遇。

美国牛肉加速退出

美国牛肉对华出口断崖式下跌,2024 年,美国对华牛肉出口额为 107.6 亿美元, 占中国牛肉进口总额的 10.4%,是第四大来源国。

但自 2025 年 3 月 16 日美国牛肉企业出口资格到期后,对华销量已从周均 200 吨暴跌至 54 吨,近乎清零。

叠加 135% 的关税壁垒, 美国牛肉到岸价将从每公斤 35 元飙升至约 80 元,远超国产牛肉 60 元 / 公斤的均价,价格竞争力彻底丧失。

南美牛肉短期难以填补缺口,巴西、阿根廷等南美国家虽占据中国牛肉进口量的 72.7%,但受干旱、牛群结构调整等因素影响,2025 年全球牛肉产量预计下降 1%。

以巴西为例,其 2025 年肉牛屠宰量预计减少 1%,出口能力受限。澳大利亚虽在 2025 年 2-3 月对华谷饲牛肉出口增长 40%,但年出口量仅 2.18 万吨,远低于美国 2024 年的 143 万吨进口规模。

国产牛肉需求缺口持续扩大, 2024 年中国牛肉消费量达 1158.7 万吨,成为全球第二大消费国,但自给率仅 80%,缺口达 230 万吨。

随着居民收入提升和健康饮食观念普及,预计 2025 年牛肉消费量将突破 1200 万吨,自给率需提升至 85% 才能满足需求。

美国牛肉退出后, 国产牛肉至少可承接 50 万吨市场份额,按当前均价计算,将直接带来 300 亿元增量市场。

养牛业迎来“黄金窗口期”

规模化养殖加速扩张,国内养牛业正从 “小散弱” 向规模化转型。

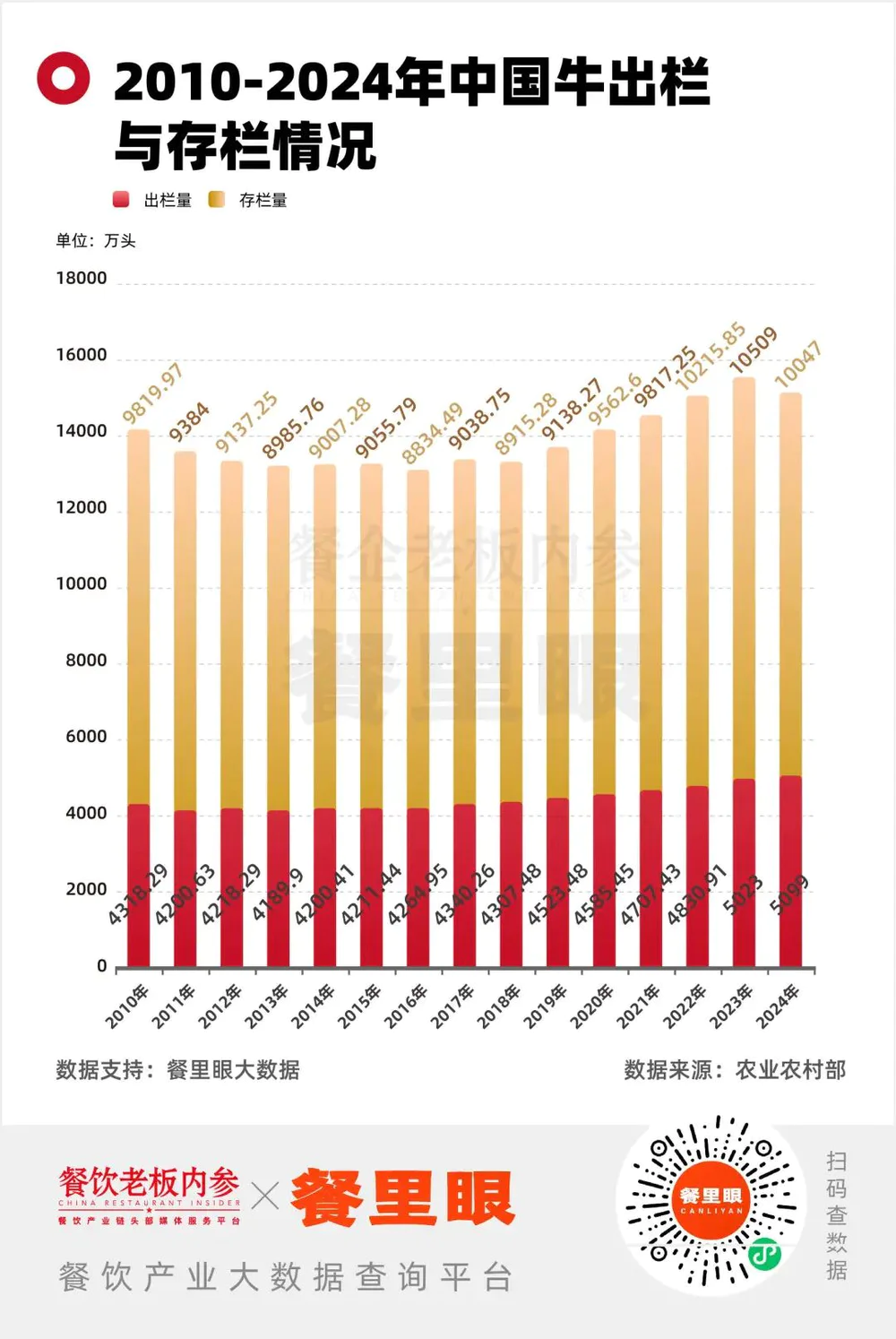

2024 年,全国肉牛存栏量 10047 万头,出栏量 5099 万头,但规模化养殖比重仅 46%,远低于生猪 85% 的水平。

政策端,永宁县、通渭县等地通过 “母牛引进补贴 + 家庭牧场建设” 模式,推动存栏 50 头以上家庭牧场数量增长 30%。

资本端,华润、融侨等企业加速布局,宁夏、吉林等地规划建设万头级养殖基地,目标 2025 年规模化养殖比重提升至 55%。

品牌化与差异化竞争崛起

国产牛肉正通过品质升级抢占高端市场。

例如,宁夏 “六盘山牛肉” 通过冷鲜肉配送、品牌体验店等模式,将产品溢价提升至 30% 以上;锅圈推出的 “中式手打牛排” 主打家庭消费场景,儿童系列产品占销量四成,复购率达 84%。

此外,地方特色品种如平凉红牛、延边黄牛通过品种改良和标准化生产,逐步打破南美牛肉在高端餐饮市场的垄断。

科技赋能全产业链提效

饲料成本占养殖总成本的 60%-70%,而国内豆粕自给率不足 18%。

为破解这一瓶颈,农业农村部推广 “粮改饲” 项目,2025 年计划收储优质饲草 4500 万吨,降低对进口大豆的依赖。

同时,胚胎移植、智能饲喂等技术普及率快速提升,例如吉林省对胚胎移植生产的种牛给予进口牛补贴,推动良种化率从 87% 提升至 90%。

政策红利密集释放

中央层面顶层设计强化,2025 年中央一号文件首次将 “肉牛产业纾困” 写入政策,明确提出稳定基础产能、推进品种改良等七大任务。

农业农村部《推进肉牛肉羊生产发展五年行动方案》要求,到 2025 年牛肉产量稳定在 680 万吨,自给率提升至 85%,并配套良种补贴、信贷保险等政策工具。

此外,财政部对年屠宰检疫量新增 3000 头以上的企业给予每头 200 元奖励,直接降低规模化企业成本。

地方政府创新扶持模式,各地因地制宜推出差异化政策。

例如,通渭县对引进西门塔尔母牛的养殖户给予 2000-3000 元 / 头补贴,并对出栏肉牛按 600 元 / 头奖励;庄浪县通过流转 6000 亩土地种植青贮玉米,实现饲草自给自足,降低养殖成本 15%;宁夏则通过 “母牛银行”“全产业链金融” 等模式,带动六盘山地区 50.86% 的农户参与养牛,户均年增收超 2 万元。

国际贸易环境利好国产替代

全球牛肉供给趋紧叠加贸易政策不确定性,为国产牛肉创造战略机遇。

2025 年,美国牛肉产量预计降至 2017 年以来最低,出口量同比下降 8.3%;巴西、阿根廷等国因干旱收紧出口,国际牛肉价格指数已较 2024 年初上涨 12.4%。

在此背景下, 国内牛肉价格自 2024 年底触底后已连续 4 周回升,4 月第一周均价达 60.94 元 / 公斤,环比上涨 2.3%,养殖利润空间逐步修复。

短期阵痛与长期机遇并存

短期成本压力与产能调整,2024 年国内肉牛存栏量同比下降 4.39%,部分养殖户因前期亏损淘汰基础母牛。

此外,饲料成本受国际大豆价格波动影响,2025 年预计上涨 5%-8%。对此,需通过 “粮改饲” 扩大青贮玉米种植、推广非粮饲料资源(如菌草)等方式对冲成本压力。

国际竞争与品质升级

澳大利亚、巴西等国正加速抢占中国市场。例如,澳大利亚对华谷饲牛肉出口量在 2025 年 2-3 月同比增长 40%,试图填补美国空缺。

国产牛肉需在品质上建立差异化优势,如通过全程溯源系统、有机认证等提升消费者信任,同时借鉴 “锅圈模式”,通过居家消费场景创新扩大市场份额。

产业链协同与风险防控

当前国内肉牛屠宰加工率仅 46%,精深加工能力不足。

未来需推动 “养殖 - 屠宰 - 加工 - 销售” 全产业链融合,例如宁夏规划到 2025 年培育 8 家年产值 10 亿元以上的龙头企业,屠宰加工业产值达 225 亿元。

同时,加强动物疫病防控,建立病死牛无害化处理体系,降低行业系统性风险。

美国牛肉进口关税提升至 135%,不仅是贸易政策的博弈,更是中国养牛业实现历史性跨越的转折点。

从市场格局重构到产业升级,从政策红利释放到国际环境利好,多重因素正推动国内养牛业进入 “黄金发展期”。

尽管面临短期成本压力和国际竞争,但通过规模化扩张、品牌化运营、科技化赋能,中国养牛业完全有能力抓住这一战略机遇,在 2025 年实现自给率 85% 的目标,向全球价值链中高端迈进。

这不仅是产业的胜利,更是保障国家食物安全、推动乡村振兴的关键一步。