一、2016-2017年进口白糖保障措施复盘

2015年,中国食糖市场因进口激增而承压。全年进口量达485万吨,较2011年增长约50%,占国内消费量的30%-40%。这导致国内糖价跌至5000元/吨以下,远低于生产成本,广西等主产区糖业陷入困境。广西糖业协会代表产业向商务部申请保障措施,触发了2016年9月22日的立案调查(商务部公告2016年第46号)。

调查过程历时约8个月,关键节点包括:

▶ 2016年7月27日:申请提交。

▶ 2016年9月22日:立案。

▶ 2016年10月2日:发布听证会通知。

▶ 2016年11月10日:召开听证会,巴西(占50%出口份额)等国质疑损害因果,国内强调亏损。

▶ 2017年4月26日:披露初步结论,确认进口造成“严重损害”。

▶ 2017年5月22日:终裁,对超配额进口糖加征45%关税,逐年减至35%,为期3年。

结果与影响:政策实施后,进口成本上升,2017年糖价反弹至6500元/吨,进口量降至400万吨(2018年)。然而,泰国等低价糖绕过限制,2020年措施到期后进口恢复,国内产业未获长期救赎。这表明保障措施短期内能提振价格,但难以改变供需格局。

二、2024-2025年进口牛肉保障措施进程

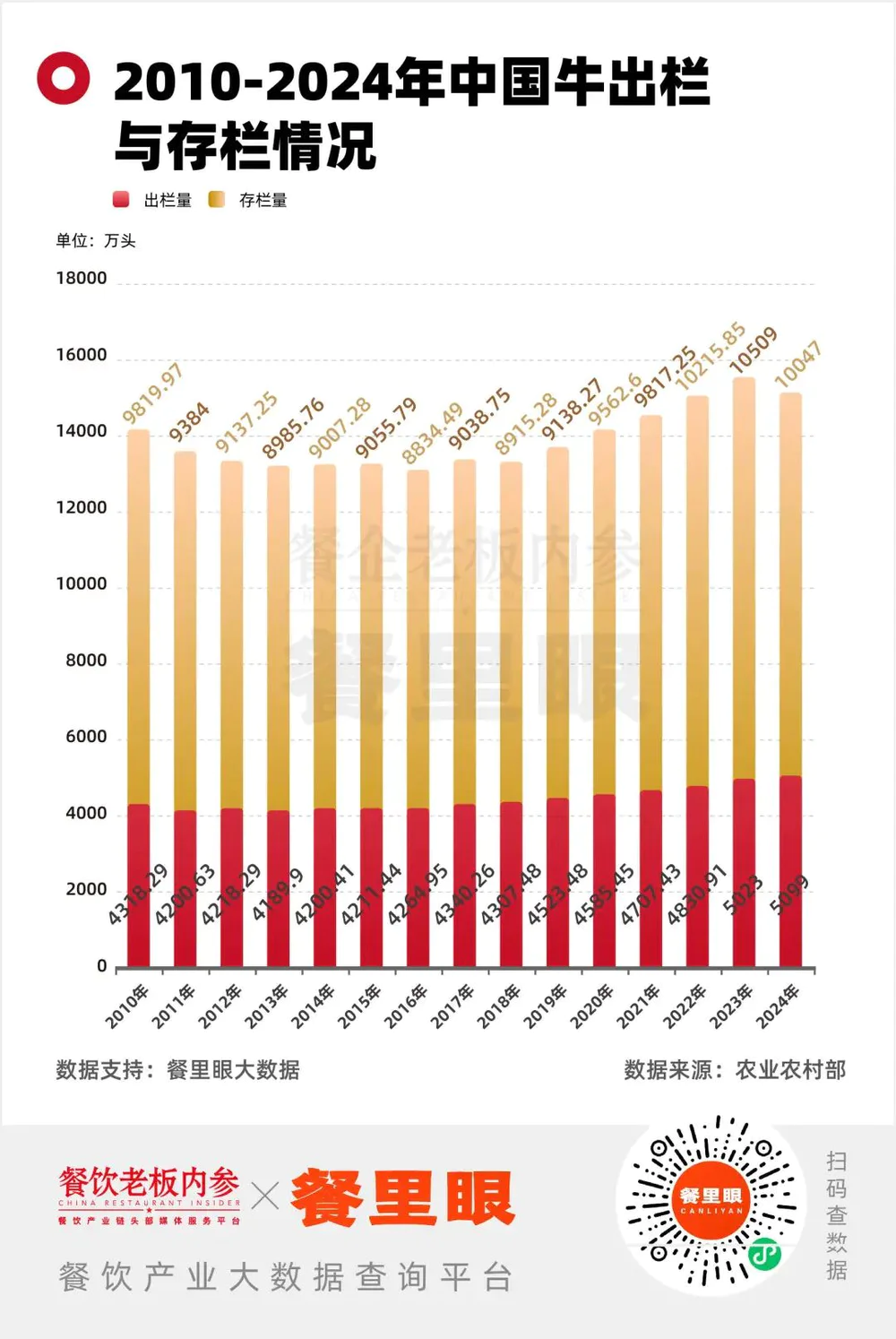

2024年12月27日,商务部发布第60号公告,对进口牛肉启动保障措施调查。背景与白糖案类似:国内养殖业受进口冲击,2024年牛肉价格跌至5年低点,进口量约290万吨,全年进口量同比2023年增加5.1%。调查进展如下:

▶ 2025年1月26日:发放问卷并通知听证会。

▶ 2025年3月31日:召开听证会。

参考白糖案例,后续流程预计为:

▶ 4月-5月:整理意见,耗时1-2个月。

▶ 8月中下旬:终裁,总耗时约8个月。

▶ 9月份:政策实施

三、中国进口牛肉市场政策调整的深度影响分析

1. 对美国牛肉加征10%关税、3月16日美国大量肉类工厂输华许可到期的影响

▶ 市场定位与替代格局:

美国牛肉:以谷饲高端牛肉为主(如USDA Prime级),主要供应高端餐饮、酒店及高收入家庭,2023年占中国进口高端牛肉市场份额约35%。

替代来源:

澳洲谷饲牛肉:品质接近美国,但受近年干旱影响,2024年产能仅恢复至疫前80%,短期难以完全填补缺口。

阿根廷谷饲牛肉:产能有限,2023年出口中国仅占高端市场的8%,且受国内经济波动影响供应稳定性。

缺口影响:若美国高端牛肉进口成本上涨10%,其市场份额可能被澳洲、阿根廷、俄罗斯及国内高端养殖企业分食,但整体高端市场供应仍趋紧。

▶ 价格与消费行为变化:

♢ 高端市场涨价压力:美国牛肉到岸价可能上涨8%-12%,澳洲、阿根廷、俄罗斯谷饲牛肉跟涨5%-8%,推动高端餐饮成本上升。

♢ 消费分层加剧:部分高端需求可能转向“轻奢”替代品(如冰鲜国产黑牛),或降级至中端草饲牛肉,间接推高中端市场需求。

2. 南美多家工厂被禁对草饲牛肉市场的影响

▶ 供应缺口量化:

多家输华被禁的牛肉工厂中,JBS 4507厂影响最大,其输华总量占巴西输华总量的10%以上。

替代可能性:

巴西其他工厂:未被禁工厂可短期提升产能5%-8%,但受限于2025年巴西屠宰量下降预期,实际补缺能力有限。

其他国家:阿根廷、乌拉圭草饲牛肉可补充产能有限,增加供应链成本。

▶ 价格与产业链传导:

♢ 草饲牛肉价格上涨:12万吨缺口可能导致中国草饲牛肉批发价上涨

♢ 下游产业冲击:火锅连锁、预制菜企业(占草饲牛肉采购量的40%)成本压力上升,可能上调终端产品价格3%-5%,或改用禽肉替代(如鸡胸肉替代牛肉片)。

3. 商务部牛肉保障听证会的潜在政策方向

▶ 政策情景推演:

♢ 配额收紧:若对牛肉实施进口配额制(如年度配额削减15%),将迅速炒高牛肉价格

♢ 反倾销调查:针对低价南美草饲牛肉启动反倾销税,进一步抑制巴西、阿根廷进口,但可能引发WTO诉讼风险。

♢ 国内补贴加码:加大对规模化牧场的补贴(如每头牛补贴500元),推动国产牛肉产能提升,但中短期难以见效(养殖周期需2-3年)。

▶ 市场预期管理:

囤货与投机:听证会前进口商可能突击采购,2025年Q2进口量或环比增长20%,加剧港口仓储压力。

需同时关注中巴之间其他产品板块的加征关税事宜。

中国商务部于2024年启动的进口牛肉保障措施调查,实质上是双重政策考量的产物:

♢ 产业保护需求:国产牛肉价格竞争力持续走弱(2023年1-7月国内外价差扩大至¥12.6/kg),直接影响国内600万养殖户生计。

♢ 针对巴西近三年对中国商品发起的多起反倾销调查(涉及钢铁、化工等重点行业),此次调查可视作精准的贸易政策对等响应。

四、外部事件对价格与心理的影响

1、 3月31日听证会与进口商心理:

▶ 影响:听证会消息已推高国外报价和活牛价格,因进口商担心临时加税或9月配额,提前抢购。

▶ 持续时间:

♢ 若4月无临时措施,恐慌减弱,4月底-6月因巴西低价窗口恢复理性(2-3个月)。

♢ 若9月配额明确,8月前再次抢购,心理影响延续至政策落地(6个月)。

▶ 结论:恐慌推高3-4月价格(5-10%),5-6月受听证会的影响会淡化,8-9月若配额临近再升温。

2、 5月20日SIAL上海展会:

▶ 影响:SIAL(假设5月20-22日)是全球食品贸易盛会,巴西供应商(如JBS、Minerva)集中推销,签约量大,短期推高报价(约5-8%,USD 100-200/吨)。

▶ 持续时间:展会效应通常持续2-4周,至6月中旬,之后因干季供应增加回落。

▶ 结论:5月展会期间-展会后2周采购成本略高,但6月仍可回落。

五、通缩压力对牛肉市场的影响

中国通缩压力与CPI数据分析

▶ 通缩特征:

♢ 总体下降:2月CPI同比下降0.7%,1-2月平均下降0.1%,表明消费需求疲软,通缩压力持续。

♢ 食品价格跌幅显著:同比下降3.3%,环比下降0.5%,反映蛋白类消费低迷。

♢ 牛肉价格暴跌:2月份同比下降13.3%,远超畜肉类平均跌幅(1.8%),显示供过于求与需求不足并存。

▶ 库存积压:2024年进口牛肉库存创纪录(290万吨),通缩下消化缓慢。

需在接下来几个月紧密关注CPI变化,通缩的威胁依然存在,4月份需要重点关注。中国的经济数据显示出回暖迹象,但是还需要更多政策面的支持,需在几个月内对数据进行持续关注,如通缩持续,要对牛肉的涨价保持高度警惕。